12.02.24 – textil+mode

Deutsche Textil- und Modeindustrie: mitten in der Rezession

Dies geht aus dem Konjunkturbericht des Gesamtverbands der deutschen Textil- und Modeindustrie e.V. (textil+mode), Berlin, hervor. Der Großteil der Konjunkturdaten deutet weiterhin auf eine Stagnation hin.

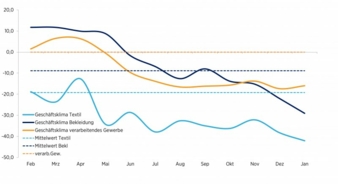

ifo-Konjunkturklimaindex Januar 2024. © textil+mode

ifo-Konjunkturklimaindex Januar 2024

Laut ifo-Institut befindet sich Deutschland „mitten in der Rezession“. Dabei hat das Konjunkturklima für das verarbeitende Gewerbe im Monat Januar sogar etwas zulegen können, sämtliche übrigen Sektoren rutschten aber teils deutlich ab. So auch die Textil- und die Bekleidungsindustrie. Besonders nachdenklich stimmt, dass weniger die Lage als vielmehr die kurzfristigen Erwartungen deutlich pessimistischer eingeschätzt werden als noch Ende 2023. Am pessimistischsten zeigen sich die Hersteller der technischen Textilien, die auch ihre Lage überdurchschnittlich negativ beurteilen. Die einbrechende Auftragslage dominiert aktuell die sich eintrübende Stimmung deutlich stärker als Fachkräftemangel, Preise oder Ertragslage. Im November 2023 betrug der Umsatz in der Textilindustrie 962 Mio. Euro, was einem Rückgang von - 1,9 % im Vergleich zum Vorjahr entspricht. In der Bekleidungsindustrie betrug der Umsatz 559 Mio. Euro, was einem Anstieg von 1,0 % entspricht. Insgesamt betrug der Umsatz in der Textil- und Bekleidungsindustrie 1,55 Mrd. Euro, was einem Rückgang von - 0,9% entspricht. Für den Zeitraum von Januar bis November 2023 betrug der Gesamtumsatz 16,57 Mrd. Euro, was einem Anstieg von 2,8 % entspricht. Der Produktionsindex (Index: 2015=100) für die Textilindustrie im Oktober 2023 betrug 83,4 und sank im Vergleich zum Vorjahr um - 3,4 %. In der Bekleidungsindustrie betrug der Index 68,6 und stieg um 5,2 %. Insgesamt gab es für den Zeitraum September bis November 2023 einen Rückgang von - 5,7% für die Textilindustrie und einen Rückgang von - 10,4 % für die Bekleidungsindustrie. Von Januar bis November 2023 sank der Index um - 7,1 % für die Textilindustrie und um - 3,5 % für die Bekleidungsindustrie. Konjunktur schwächelt weiter

Der Außenhandel durchläuft bei Textil und Bekleidung derzeit eine Schwächephase. Bis November haben die Textilunternehmen nominal - 6,0 % weniger Waren exportiert, bei Bekleidung waren es - 0,7 %. Hier zeigt sich, dass die Auslandsumsätze der Unternehmen das rasch wieder erreichte Vor-Corona-Niveau des Jahres 2022 nicht halten konnten. Die Importe sinken noch deutlicher in beiden Teilsegmenten mit zweistelligen Raten. Die Umsätze in der Gesamtbranche sind per November um + 2,8 % gegenüber dem Vorjahr gestiegen. Während Textil - 1,6 % weniger Umsatz verzeichnet, sind es bei Bekleidung bis November + 10,7 % mehr. Bei Textil müssen insbesondere die Hersteller technischer Textilien zweistellige Umsatzverluste hinnehmen. Die steigenden Bekleidungsumsätze werden aber relativiert, wenn man bedenkt, dass die Anzahl der Betriebe, die der Erhebung zugrunde liegen, sich (durch statistische Effekte wegen der Abschneidegrenze von 50 MA) bei Bekleidung im November deutlich erhöht hat (+ 4,0 %), bei Textil aber um - 0,6 % gesunken ist. Zudem ist die Entwicklung bei Bekleidung bis etwa Mitte 2023 expansiv, seitdem aber klar rückläufig gewesen. Im Monat November beispielsweise stiegen die Umsätze nominal nur um + 1,0 %. Insgesamt ist der Umsatztrend also derzeit bei Bekleidung rückläufig. Die Beschäftigung entwickelt sich tendenziell entsprechend zu den Umsätzen und der Anzahl der Betriebe: bei Textil sind es Ende November - 2,2 % weniger als im Vorjahr, bei Bekleidung sind es + 3,8 % mehr. Die geleisteten Arbeitsstunden sinken bei Textil entsprechend der Beschäftigung, aber auch aufgrund niedrigerer Produktion und Umsätze per November um - 1,8 %, bei Bekleidung steigen sie hingegen um + 4,6 %. Die Bruttolohn- und Gehaltssummen steigen überproportional aufgrund von Lohnsteigerungen: bei Bekleidung um + 7,9 % per November, bei Textil trotz des Rückgangs der Beschäftigung und der Anzahl der Unternehmen um + 2,3 %. Die inländische Produktion sinkt im bisherigen Verlauf des Jahres 2023 in beiden Teilsegmenten: bei Textil um - 7,1 % per November 2023, bei Bekleidung um - 3,5 %, allerdings bei sehr hohen Werten im Vorjahr. Bei Bekleidung ist zudem der Abwärtstrend der letzten drei Monate sichtbar: - 10,4 % Produktionsrückgang allein zwischen September und November 2023. Zusammenfassend zeigen die jüngsten Umsatz-, Produktions- und Beschäftigungsdaten aus November bereits eine sich weiter abkühlende Konjunkturlage. Der schwache Export verstärkt diesen Trend noch.