16.11.20 – Andreas Engelhardt, The Fiber Year und Groz-Beckert — read English version

The Fabric Year 2020

Nach Veranstaltungen in den Jahren 2016 und 2018 in der Groz-Beckert-Zentrale wurde die Ausgabe 2020 als digitale Veranstaltung durchgeführt.

Nach Veranstaltungen in den Jahren 2016 und 2018 in der Groz-Beckert-Zentrale wurde die Ausgabe 2020 der Vortragsreihe „The Fabric Year“ als digitale Veranstaltung mit hoher Teilnehmerzahl durchgeführt. Dieser Beitrag konzentriert sich auf eine Zusammenfassung und einen Ausblick auf die Welt. © Groz-Beckert

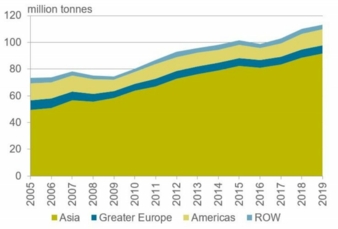

Weltweite Versorgung mit Fasern und Garnen. © The Fabric Year

Die Entwicklung der Faser- und Garnproduktion nach Regionen über den quotenfreien Zeitraum zeigt:

- die durchschnittliche jährliche Wachstumsdynamik seit 2005 betrug etwas mehr als 3 Prozent,

- das entsprechende Bevölkerungswachstum lag bei nur 1,2 Prozent.

- Diese Menge ist im Wesentlichen eine Vorstufe für Strick- und Webbetriebe, die für Vliesstoffe auf Faserbasis und einen Teil des ungesponnenen Segments verwendet wird.

- Ungesponnene Anwendungen sind z. B. Füll- und Isoliermaterialien sowie Fasern für Zigarettenfilter.

Einige große Industriezweige wie in Bangladesch und Vietnam sind stark von der ausländischen Beschaffung von Fasern und Garn abhängig, um eine nationale Verfügbarkeit von Fasermaterial zu erreichen, die den Betrieb von Verarbeitungskapazitäten ermöglicht.

Die langfristige Strickwarenproduktion konsolidiert sich weiterhin innerhalb Asiens mit derzeit 86 Prozent der weltweiten Strickwarenproduktion.

Dies ist ein deutlicher Anstieg gegenüber 2005, als Asien 65 Prozent der Strickwarenproduktion ausmachte. Auch bei der Produktion von Webstoffen konnte ein neuer Höchststand erreicht werden, wobei der Anteil Asiens bei 91 Prozent der Webstoffe betrug, verglichen mit 80 Prozent im Jahr 2005. Das stetige Wachstum bei den Vliesstoffen setzte sich fort, wobei sich das Volumen im quotenfreien Zeitraum mehr als verdoppelte.

- Im Jahr 2019 gab es über alle Technologien hinweg nur eine geringfügige Zunahme der Produktion, die mengenmäßig um 2,8 Prozent gegenüber dem Vorjahr auf etwa 116 Mio. t anstieg.

- Gleichzeitig meldete die WTO jedoch einen wertmäßigen Rückgang des Textilhandels um 2,4 Prozent im Vergleich zum Vorjahr.

Offensichtlich war das Jahr 2019 für die Hersteller im Textilsektor ein Jahr des enormen Preisdrucks. Die von den Vereinigten Staaten auf chinesische Textilien erhobenen Zölle hatten starke Auswirkungen auf die chinesischen Bekleidungsexporte und Exporteinnahmen. Dies beschleunigte den Trend zur Diversifizierung der Beschaffung, wodurch das Gesamtvolumen der Beschaffung von Fertigerzeugnissen aus China zurückging. Da die Beschaffung von Bekleidung vor allem in Bangladesch, Vietnam, Kambodscha und Pakistan zunahm, verfügen diese Länder, die vom Verlust Chinas profitierten, noch nicht über ausreichende lokale Kapazitäten, um genügend Stoffe zu produzieren und die Nachfrage zu einem wettbewerbsfähigen Preis zu erfüllen. Diese wachsenden Bekleidungszentren bleiben meist Nettoimporteure von Stoffen.

- Im vergangenen Jahr konnte ein erheblicher Anstieg der Importe, vor allem von Polyester-Gewirken, hauptsächlich aus China in alle wichtigen Bekleidungsherstellerländer zu niedrigeren Preisen als im Vorjahr verzeichnet werden.

- Abgesehen davon, dass China seine weltweiten Stoffexporte steigerte, gab es keine größeren Verschiebungen bei kritischen Produktions- und Beschaffungszielen.

- Asien behielt sowohl in der Bekleidungs- als auch in der Stoffherstellung den größten Marktanteil.

Vietnam ragte einmal mehr als wichtiger Markt heraus, der auf der globalen Bühne weiter an Bedeutung gewinnt. Die Handelsdaten liefern ein recht objektives Bild der aktuellen Marktbedingungen. Die Exportleistung zwischen Januar und August zeigt fast ausnahmslos starke zweistellige Verluste, aber das Schlimmste scheint vorbei zu sein.

In Bangladesch ist der Rückgang in einem einzigen Monat auf seinem Höhepunkt um etwa 85 Prozent zurückgegangen.

Allmähliche Erholung spürbar – wenn auch nicht für alle aufgeführten Länder im gleichen Tempo

Wachstumsraten im positiven Bereich sind schnell zu erkennen: Die Textilexporte aus China schnellten um ein Drittel in die Höhe, was auf die starke Zunahme der persönlichen Schutzausrüstung, vor allem Gesichtsmasken, zurückzuführen ist. Dies brachte die Textilkategorie trotz starker Einbußen bei den Exporten von Textilrohstoffen, Garnen und Geweben in ein positives Wachstum. Der Exportwert aus Brasilien war, nach der Rekordbaumwollernte der vergangenen Saison, eine weitere Ausnahme.

- Die Baumwollexporte spielen die entscheidende Rolle für das Exportwachstum.

- Allerdings übersteigen die Baumwollvorräte mit 3 Mio. t in der aktuellen Saison die Produktion, was in den letzten Jahrzehnten ein seltenes Ereignis war.

- Die weltweiten Lagerbestände, die sich der jährlichen Nachfrage annähern, könnten in Zukunft Druck auf die Baumwollpreise ausüben.

Negative acht-monatige Trends

Die Wachstumsrate der chinesischen Bekleidungsexporte mit einem zweistelligen Negativwachstum zwischen März und Juni wurde im August nach fünf-monatigen Rückgängen positiv, liegt aber immer noch 16 Prozent unter dem Vorjahreszeitraum.

- Der Einbruch stellt eine ernsthafte Herausforderung für die Wirtschaft in Bangladesch dar, da die Textilkette für die Devisenerzeugung von größter Bedeutung ist, denn ihr Anteil an den nationalen Exporten mit fast 90 Prozent ist einer der höchsten der Welt.

- Die Lieferungen aus Bangladesch konnten im August zum ersten Mal in diesem Jahr in Landeswährung zulegen und stiegen im Vergleich zum Vorjahr bei Strickwaren um 52 Prozent und bei gewebter Kleidung um 39 Prozent.

Achterbahnfahrt in der Türkei

Die Exportleistung der Türkei gleicht einer Achterbahnfahrt und profitierte von starken Zuwächsen in den ersten zwei Monaten nach dem Ausbruch des Coronavirus in Asien, als europäische Bekleidungsaufträge in die Türkei verlagert wurden, wobei die Exporte von im Wesentlichen gewebter Bekleidung um 9 Prozent stiegen. Die Gesamtlieferungen gingen von März bis Mai auf Monatsbasis zwischen 23 Prozent und 61 Prozent zurück, nachdem Europa zum neuen Epizentrum von Coronavirusinfektionen wurde.

- Die türkischen Exporte stiegen im Juni im Jahresvergleich um fast 20 Prozent, aber die Dynamik verlor im Juli und August mit einem Wachstum von jeweils rund 6 Prozent deutlich an Schwung.

Die USA litt insbesondere unter ausgedehnten Sperren in der Region, in die die meisten ihrer Faser- und Gewebematerialien zur weiteren Verarbeitung verschifft werden, bevor sie als fertiges Bekleidungsstück wieder in die USA eingeführt werden. Pakistans Exporte konnten im ersten Quartal leicht zulegen, bevor sie im zweiten Quartal um 23 Prozent zurückgingen. Im Juli und August blieben jeweils zweistellige Verluste. Keine signifikante Verbesserung war für Indonesien, Korea, Taiwan, Thailand, Mexiko und Sri Lanka zu beobachten, da ihre Exportleistungen seit März kontinuierlich im negativen Bereich blieben und diese auch im August überwiegend zweistellige Schrumpfungsraten verzeichneten.

In 2020 gingen weltweit die Verbraucherausgaben zurück

Nicht für das Leben notwendige Ausgaben, darunter auch viele Textilprodukte, sind davon schwer betroffen. Die aufgrund des Coronavirus angeordneten Geschäftsschließungen der Einzelhändler führten zu leeren Einkaufsstraßen. Einzelhändler und Marken konnten jedoch einen deutlichen positiven Aufwärtstrend bei den Online-Verkäufen verzeichnen, aber selbst dies reichte nicht aus, um die Gesamtnachfrage in Schwung zu halten.

In China gingen die Einzelhandelsumsätze mit Bekleidung und Schuhen im ersten Halbjahr 2020 um fast 20 Prozent zurück, die Online-Verkäufe blieben jedoch stabil. In den USA sind die Bekleidungsimporte von Januar bis August wertmäßig um fast 30 Prozent und mengenmäßig um 25 Prozent zurückgegangen. Der Gesamtmarktanteil Chinas an den US-Bekleidungsimporten ging deutlich zurück, was hauptsächlich darauf zurückzuführen ist, dass China zu Beginn des Jahres effektiv geschlossen wurde und ein Großteil der Arbeitskräfte aufgrund strikter Sperrmaßnahmen zu Hause blieb. Daher haben andere Länder einen größeren Anteil an der Gesamtmenge der US-Importe, doch die Gesamtmenge insgesamt, die aus allen Bestimmungsländern bezogen wurden, sind erheblich zurückgegangen. Die japanischen Bekleidungsimporte sind bis August 2020 wertmäßig nur um 3,5 Prozent und mengenmäßig um 6,8 Prozent zurückgegangen.

- Der Bekleidungsverbrauch in Europa ging in der ersten Hälfte des Jahres 2020 um 24 Prozent zurück, trotz großer Hoffnungen auf eine eher früher als später einsetzende Erholung.

- Neue Sperrmaßnahmen und anhaltender wirtschaftlicher Gegenwind in der zweiten Jahreshälfte deuten darauf hin, dass die Nachfrage noch länger als erwartet gedämpft bleiben könnte.

Wie geht es weiter?

Die gleichzeitige Krise von Angebot und Nachfrage stellt eine lebensbedrohliche Belastung für die gesamte Welt dar. Trotz politischer Unterstützung ist nicht zu erwarten, dass sich die wirtschaftliche Aktivität kurzfristig normalisiert. Die Welt wird nicht zu dem zurückkehren, wie sie vor Januar 2020 war, sondern wird sich vielmehr auf eine „neue Normalität“ einstellen, die auf einem niedrigeren Niveau liegen wird, als wie wir es gewohnt waren.

- Für lebensnotwendige Güter wie z. B. Pharmazeutika können sich Veränderungen in der künftigen Beschaffung ergeben.

- Bekleidung wird als ein modischer Artikel mit anhaltendem Preisdruck rechnen müssen, eine Wiederbelebung der lokalen Fertigung erscheint eher unwahrscheinlich.

- Die Verlagerung von Verarbeitungsketten aus Niedriglohnländern erscheint nicht plausibel, und die Absicherung gegen künftige Supply-Chain-Schocks ist im Zeitalter des Shareholder Value und der vierteljährlichen Gewinnberichterstattung kein starkes Argument für die Verlagerung von Bekleidungskapazitäten auf teurere Inlandsmärkte.

- Die Nachfrage wird weiterhin gedrückt bleiben, insbesondere bei Bekleidung, für die mehr als 55 Prozent der weltweiten Fasern verbraucht werden.

Home-Office und seine Auswirkungen auf den Bekleidungskonsum

Die Unternehmen haben in der Corona-Krise oftmals auf Home-Office umgestellt, was wiederum dazu führte, dass sich die Menschen weniger neue Outfits kauften und kaufen werden. Gleichzeitig erfuhr das Segment der Teppiche und Heimtextilien positive Anzeichen. Die Menschen waren motiviert, ihre Wohnung zu renovieren.

- Wachsende private Ausgaben für das Wohnen für einen bestimmten Zeitraum können jedoch nicht die fehlenden Investitionen im Nichtwohnbereich kompensieren.

- Anhaltende Ladenschließungen zugunsten von Online-Verkäufen und kontinuierliches Arbeiten von zu Hause aus (mit freien Büroflächen), werden nicht nur das Stadtbild erheblich verändern, sondern auch zu einer möglichen Immobilienkrise führen.

- Weniger Geschäftsreisen und anhaltende Reisebeschränkungen werden ebenfalls zu einer geringeren Nachfrage von Hotels und Restaurants beitragen.

Technische Textilien hatten bereits vor dem Ausbruch von Covid-19 zu kämpfen, da die weltweite Fahrzeugproduktion ab 2018 rückläufig war und beispielsweise die europäischen Verkäufe von neuen Personenkraftwagen von Januar bis August um ein Drittel zurückgingen; 3,6 Mio. Fahrzeuge weniger als im letzten Jahr. Die Automobilindustrie muss eine strukturelle Krise überwinden, die sich in diesem Jahr mit Covid-bedingten sinkenden verfügbaren Einkommen, Millionen von Arbeitsplatzverlusten und einer zunehmend abwartenden Haltung der Verbraucher in Bezug auf emissionsfreie Mobilität verschärft hat.

The Fabric Year

Nach Veranstaltungen in den Jahren 2016 und 2018 in der Groz-Beckert-Zentrale wurde die Ausgabe 2020 der Vortragsreihe „The Fabric Year“ als digitale Veranstaltung mit hoher Teilnehmerzahl durchgeführt. Dieser Beitrag konzentriert sich auf eine Zusammenfassung und einen Ausblick auf die Welt.

Andreas Engelhardt, The Fiber Year und Groz-Beckert