22.07.19 – Unsicherheit ist das neue Normal — read English version

Baumwollpreise weiterhin unter Druck

Die Folgen des Handelsstreits zwischen USA und China sind deutlich spürbar, auch wenn das Erwartungspendel nach dem G20-Treffen von Eskalation in Richtung Versöhnung ging.

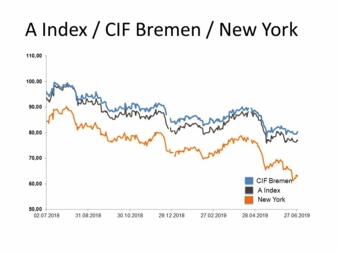

Seit einem Jahr lassen rückläufige Werte aller maßgeblichen Preisindizes sinkende Preise erkennen. © Bremer Baumwollbörse

Die USA und China gehören zu den Big Playern der internationalen Baumwollwirtschaft. Die USA sind der größte Baumwollexporteur und der viertgrößte Baumwollproduzent mit anwachsenden Beständen. China ist neben Indien der weltgrößte Produzent, der größte Konsument und gleichzeitig größter Importeur von Baumwolle. Dies ist auch der Grund, warum sich im internationalen Baumwollwollhandel starke Verunsicherung bei Vertragsabschlüssen breit gemacht hat. In der Folge nahm die Volatilität der Baumwollpreise weiter zu.

Rückläufige Werte – sinkende Preise

Zu Beginn des Monats Juni 2018, also der ersten Erhöhung von Einfuhrzöllen durch die USA und der Erhöhung von Zöllen auf Agrarprodukte in China, wurde Baumwolle auf Basis des A-Index noch mit 100 cts/lb gehandelt. Die Notierungen fielen im August/September letzten Jahres auf 94 ct/lb, als die Handelsspannungen durch erhöhte Importzölle und Gegenzölle zunahmen. Im Zeitraum zwischen Oktober 2018 und April 2019 folgte ein weiterer Rückgang mit Schwankungsbreiten zwischen 80 ct/lb im Februar und 88 ct/lb im April. Als die Verhandlungen zur Beilegung des Streits Anfang Mai einen Rückschlag erlitten, wurde nur noch 76 ct/lb notiert. Mit Stand 15. Juli lag die Notierung bei 73,65 ct/lb.

Obwohl Unsicherheit das ‚neue Normal‘ zu bleiben scheint, kann nach Berechnungen des International Cotton Advisory Committee (ICAC) davon ausgegangen werden, dass der weltweite Baumwollverbrauch in der Saison 2019/20 auf 26,9 Mio. t um 1 Prozent ansteigt. Für China wird ein Rückgang von 200.000 t auf 8,25 Mio. t erwartet. Mit diesem Ergebnis bleibt das Land allerdings noch bei weitem der größte Baumwollverbraucher, wobei die Baumwollimporte aufgrund der Normalisierung der Baumwollbestandsreserven im Lande auf 2,1 Mio. t zunehmen dürften.

Druck auf die Baumwollpreise hält an

Die Baumwollproduktion dürfte in der Saison 2019/20 bei einer Steigerung von 7 Prozent 27,6 Mio. t erreichen. Bei diesem Niveau von Angebot und Nachfrage ist damit zu rechnen, dass die weltweiten Lagerbestände auf 18,6 Mio. t ansteigen. Sie hatten in der vergangenen Saison 2018/19 mit 17,9 Mio. t das niedrigste Niveau seit 2012/13 erreicht.

Allein dadurch dürfte der Druck auf die Baumwollpreise mittelfristig anhalten. Hinzukommen die Unsicherheiten durch Handelskonflikte sowie durch eine sich abzeichnende Verlangsamung des Wirtschaftswachstums in Europa und möglicherweise auch in den USA als große Nachfrager nach Textil- und Bekleidungsprodukten aus Baumwolle.